新政府会计制度解决方案

- 产品分类:良实财务管理软件产品

- 产品价格:面议

- 阅读次数:2

- 加入时间:2018-06-26

新政府会计制度解决方案

新制度背景

我国政府会计领域实行的是以收付实现制为核算基础的预算会计标准体系,主要包括财政总预算会计制度、行政单位会计制度和事业单位会计准则制度等。该核算体系存在不能反映资产负债、运行成本、政府会计标准体系等问题:一是不能如实反映政府“家底”,不利于政府加强资产负债管理;二是不能客观反映政府运行成本,不利于科学评价政府的运营绩效;三是缺乏统一、规范的政府会计标准体系,不能提供信息准确完整的政府财务报告。

2017年10月24日,财政部正式发布《政府会计制度——行政事业单位会计科目和报表》(财会【2017】25号),要求自2019年1月1日起施行。未来行政事业单位财务核算工作将面临“双功能”、“双基础”、“双报告”的要求。修改后的政府会计制度新变化主要包括:

1)构建了政府预算会计和财务会计适度分离并相互衔接的政府会计核算体系。

2)确立了“5+3” 要素的会计核算模式。规定资产、负债、净资产、收入和费用5个财务会计要素和预算收入、预算支出和预算结余3个预算会计要素。

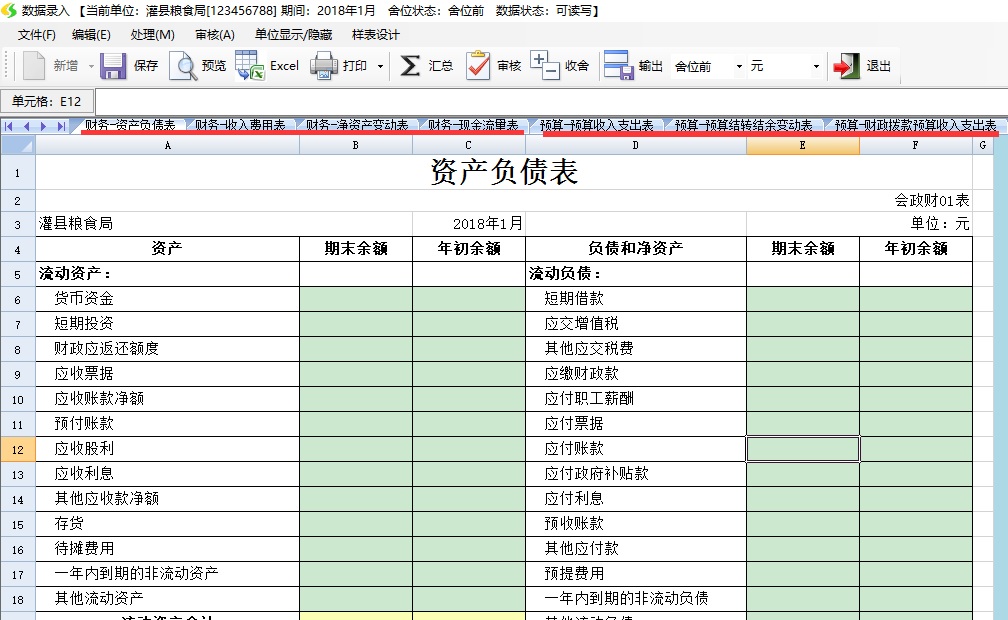

3)构建了政府财务报告体系。要求政府会计主体除按财政部要求编制决算报表外,至少还应编制资产负债表、收入费用表和现金流量表及其附注,以及以此为基础进行的综合分析等。

技术落实与系统实现

良实财务管理系统v2.0(2018版)是根据粮食行政管理部门及各直属亊业单位日常财务核算工作、紧密结合政府收支分类改革政策而开収的财务信息化应用系统。系统简洁专业,产品功能全面覆盖账务处理、报表系统、固定资产管理等各大财务管理核心功能。系统核算管理具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

支持5+3模式的8会计要素体系

支持新版政府会计制度的了“8要素”会计核算的要求。财务会计5个会计要素,分别是资产类、负责类、净资产类、收入类、费用类;预算会计3个会计要素,分别是预算收入类、预算支出类、预算结余类。财务会计和预算会计所核算会计科目、凭证分录既实现数据区隔,又可关联处理。

平行记账功能

系统支持平行记账要求,以满足政府财务会计和预算会计功能适度分离又相互衔接核算模式的典型特征,相对于现行行政事业单位会计制度中“双分录”核算模式,更能全面准确反映行政事业单位的财务信息和预算执行信息。

满足“双报告”要求

既可以生成财务会计核算的财务报表,也可以生成预算会计核算的决算报表。系统自动生成财务会计报表,财务报表的编制主要以权责发生制为基础,以财务会计核算生成的数据为准。财务报表由会计报表及其附注构成,包括资产负债表、收入费用表、预算结余与净资产变动差异调节表等。

关键词: 新制度

中搜索:新政府会计制度解决方案

中搜索:新政府会计制度解决方案 中搜索:新政府会计制度解决方案

中搜索:新政府会计制度解决方案